房贷利率比08年还低,转贷置换潮即将爆发

01房贷利率下降的主要原因房贷利率连续跳水的最主要原因,就是打工人的停贷断供

引 言

什么是”转贷置换“?

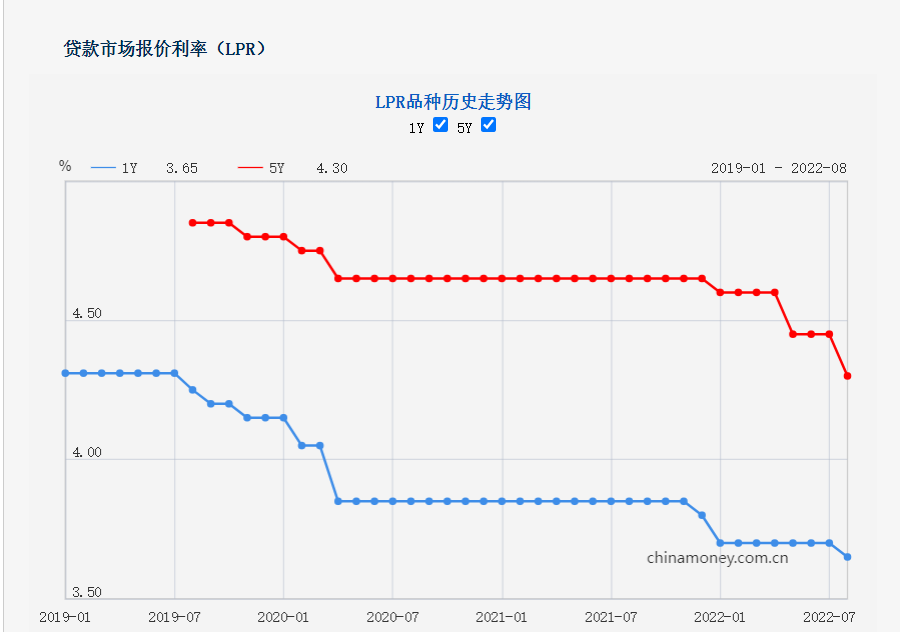

8月22日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:

1年期LPR为3.65%,5年期以上LPR为4.3%。

图片截自中国人民银行官网

值得注意的是,此次5年期以上LPR较5月的4.45%下调15基点。这是2022年第三次LPR下调。不到一星期的时间 ,各大银行就迎来了许多想做“转换置贷”的客户。为什么呢?

近三年来难得一见的基准线走势图

LPR下调,房贷减少对我们影响有多大呢?我们来算一笔账。

200万商贷,30年期等额本息——

一年前买,房贷利率约6.1%,利息约236.3万元,月供12119.9元,本息合计436.3万元;

半年前买,房贷利率5.1%,利息190.9万元,月供10859元,本息合计390.9万元;

一个月前买,房贷利率4.25%,利息154.2万元,月供9838.8元,本息合计354.2万元;

当月买入的话,房贷利率4.1%,利息147.9万元,月供9664元,本息合计347.9万元。

房价不变的情况下,相当于——

月供比一年前少了2455.9元,总利息少了88.4万元,约等于一台奥迪Q7;月供比半年前少了1195元,总利息少了43万元,约等于一台宝马3系……

01

房贷利率下降的主要原因

房贷利率连续跳水的最主要原因,就是打工人的“停贷断供”。最为明显的就是阿里的法拍房数量,从2017年的9000多套飙升到2021年的168万套,相当于在4年时间法拍房的数量就翻了接近187倍。

由于受到疫情的影响,各个行业均受到了重创。企业发展不稳定,“打工人”的收入也变得极不稳定。大家没有稳定的收入又怎么能够持续偿还房贷呢?

在这样的生活压力下,高息的“房贷”怨声四起,LPR下调才会引起轰动,按照目前的趋势,我们大胆预言将会爆发一次大规模的“转贷置换”潮。

02

面对疫情,企业多一个“转贷置换”选择

什么是”转贷置换“?

转贷置换简单来说,就是利用当下的降息政策,将原来高利息贷款的产品,转化为利息较低的贷款。

对企业来说转贷置换也同样适用。此次LPR是针对房贷的定向调控。针对有房产作为抵押物的中小微企业,在寻求资金周转时,能转换为利率更低的贷款产品,解决了小微企业的融资贵的问题,极大降低融资成本。

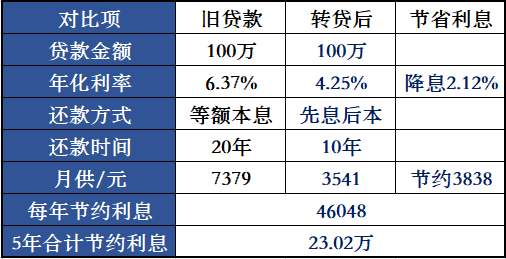

以贷款100万为例

当然风险与机遇并存。一方面对于很多企业经营者来说,不清楚这里面的风险在什么地方,一旦操作不好,随时可能被银行抽贷,导致钱房两空;

另一方面对于很懂得运用金融产品的人,的确可以降低月供,减轻当前压力,甚至还能释放多余的额度,手里多一笔低息的备用资金。

例子:法人三年前买的房,原价值100万,现市价200万,通过“转贷置换”的方式释放,对老板来说,手中就可以多出了100万的资金。

当然我们还是建议,专业的事要找专业的人,做好贷前融资方案,规避贷款风险,才能放大“转换置贷”的好处,少走贷款弯路。

关于是否“转贷置换”问题,你需要考虑到的是:你是想减轻还款压力,还是想周转资金?但无论哪种方式一定要以自身实际情况出发,清楚做这件事的目的,能否达到自己期望值,更要清楚这中间的综合资金成本。

鼎阳语录

贷动新未来,贷来新生活

咨询联系:13143297799

鼎阳 · 金融居间

鼎阳财顾目前擅长是处理个人和企业资产类融资(1000万内的中小微企业融资、1000万到5000万内的中小企融资)、零售资产的债务及债权重组及零售资产金融类的疑难杂症。围饶个人和企业核心资产融资(商品房、别墅、写字楼、商铺、国有工业厂房),企业规划和务必执行是打造一个立足东莞,辐射珠三角范围内的资产融资平台,成为各类企业资源充足的B端企业的专业融资部门,从而高效、批量、有质量、最快速、最省成本地解决中小企融资问题,提供C端个人和企业的最低利率高额度度的最适合的银行融资方案并执行落地出款,对有资源B端资源批量变现、对C端现金流最快最低成本融资、对企业税收持续稳健发展,从而实现多方共赢。

发现更多精彩